Payment Service Provider für Schweizer Onlineshops: Zahlungslösungen mit Kreditkarten im Vergleich.

Acquirer, PSP, Akzeptanzverträge, Online Zahlung und Bahnhof? Ja, wir waren auch dort.

Acquirer, PSP, Akzeptanzverträge, Online Zahlung und Bahnhof? Ja, wir waren auch dort.

Den passenden Zahlungsanbieter für einen Onlineshop zu finden, kann sich schwierig gestalten, ist aber immens wichtig. Hier finden Sie einen Überblick zu den wichtigsten Playern im Markt.

Disclosure: Dieser Artikel wurde von Payrexx überarbeitet und aktualisiert. Wir schätzen die Recherche und die Überarbeitung der Zahlen sehr, deshalb wird dieser Artikel hier veröffentlicht. Wir haben keine Affiliate Deals oder andere Abkommen mit Payrexx.

Damit es Ihnen einfacher fällt, erhalten Sie in diesem Artikel einen ausführlichen Vergleich zwischen den einzelnen Payment Service Providern. Analysiert werden die grössten Payment Service Provider für Schweizer Onlineshops, namentlich Datatrans,

PostFinance, SIX Payments, Payrexx, PayPal und Stripe. Dafür werden zuerst einige Begriffe geklärt, eine Kostenanalyse durchgeführt und anschliessend die einzelnen Anbieter im Detail begutachtet. Zum Schluss erhalten Sie Informationen darüber, welcher Payment Service Provider sich für Sie am besten eignet.

Die einzelnen Themen im Überblick

1.) Online Zahlungen: Theorie zum Verständnis

2.) Wie wählen Sie den richtigen Zahlungspartner aus?

3.) Kostenanalyse

4.) Alle Zahlungsanbieter im Detail

5.) Fazit: Welcher Zahlungsanbieter passt für Sie?

1.) Online Zahlungen: Theorie zum Verständnis

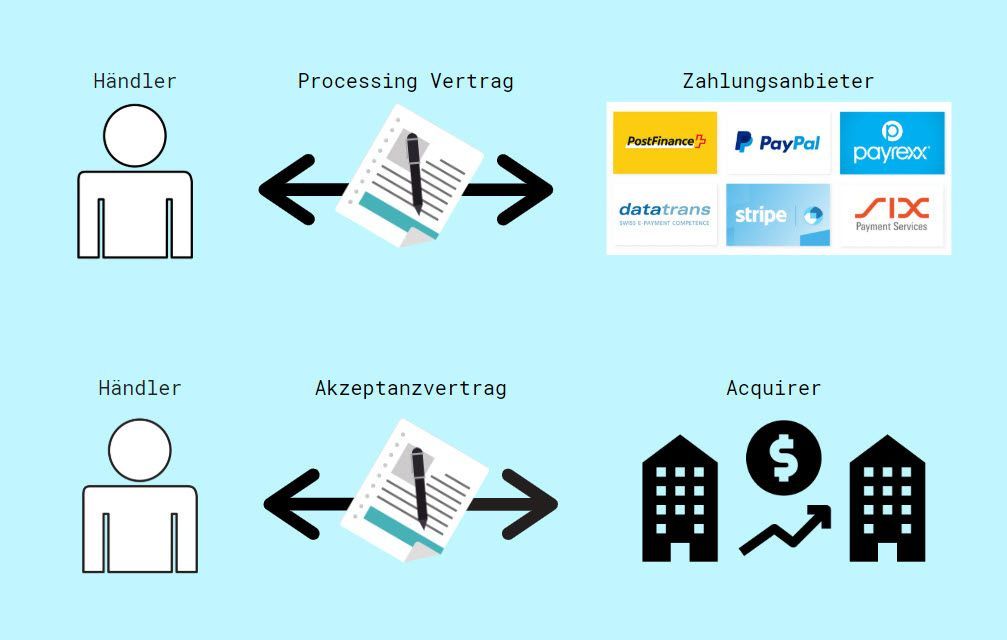

Um Zahlungen im Onlineshop zu akzeptieren, brauchen Händler einen Akzeptanzvertrag mit einem Acquirer und einen Processing Vertrag, der mit einem Zahlungsanbieter abgeschlossen wird.

Was ist ein Payment Service Provider (PSP)?

Als Zahlungsanbieter, englisch Payment Service Provider, bezeichnet man Unternehmen, die sich um die technische Anbindung von Online-Bezahlmethoden bei Onlineshops kümmern. Statt mit vielen einzelnen Vertragspartnern muss ein Online-Händler, wenn er sich für einen Zahlungsanbieter entscheidet, nur noch mit diesem Anbieter verhandeln, um die gewünschten Zahlungsmethoden, wie zum Beispiel Mastercard, Visa, PayPal, PostFinance und Twint in seinen Shop zu integrieren.

Was ist ein Acquiring- oder Akzeptanzvertrag?

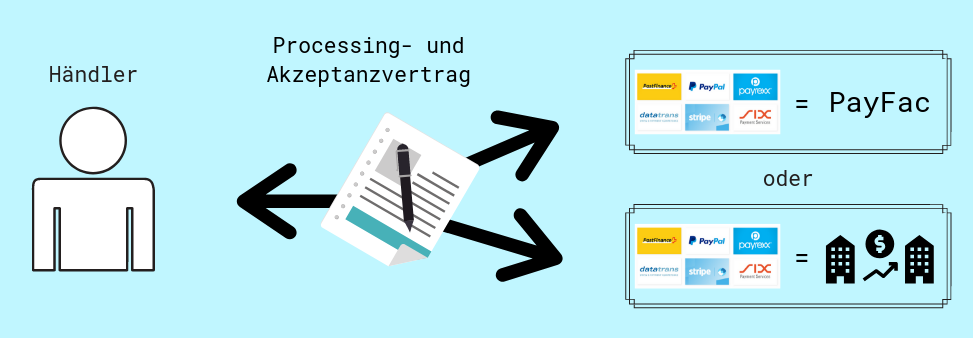

Beim Acquiring geht es im Bankwesen um die Erwerbung von Vertragspartnern, die bereit sind, Zahlungen mittels Kreditkarte zu akzeptieren. Die sogenannte Acquiring Bank ist dabei das Kreditinstitut, welches die Kartenzahlungen für Händler abrechnet. Einen Akzeptanzvertrag können Händler mit Acquirern, wie beispielsweise SIX Payments, Concardis oder PostFinance abschliessen oder mit einem Payment Facilitator wie Payrexx.

Was ist ein Payment Facilitator?

Ein Payment Facilitator, auch Collecting PSP genannt, steht in unmittelbarem Kontakt zum Händler und verwaltet das Händlerkonto beim Acquirer. Der Payment Facilitator kann also den Akzeptanzvertrag im Namen des Acquirers unterzeichnen und erleichtert so die Einrichtung von Online-Zahlungen, weil der Händler weniger direkte Beziehungen pflegen muss.

2.) Wie wählen Sie den richtigen Zahlungspartner aus?

Entscheidend für Händler ist es, die Kosten so tief wie möglich zu halten. Wichtig dabei ist es, dass die Einrichtungs- und monatlichen Kosten, wie auch die Transaktionsgebühren angesehen werden. Weiter sollte vor der Entscheidung geklärt werden, welche Bezahlmethoden und Tools für den Onlineshop benötigt werden. Auch ist es von zentraler Bedeutung für Händler und für deren Kunden, dass die Zahlungsabwicklung sicher abläuft. Die Einhaltung der PCI DSS Level 1 Standards ist dabei bedeutend.

Es empfiehlt sich einen Zahlungsanbieter auszuwählen, der zusätzlich Acquirer oder Payment Facilitator ist, damit Händler einen einzigen Ansprechpartner für beides haben.

3.) Kostenanalyse

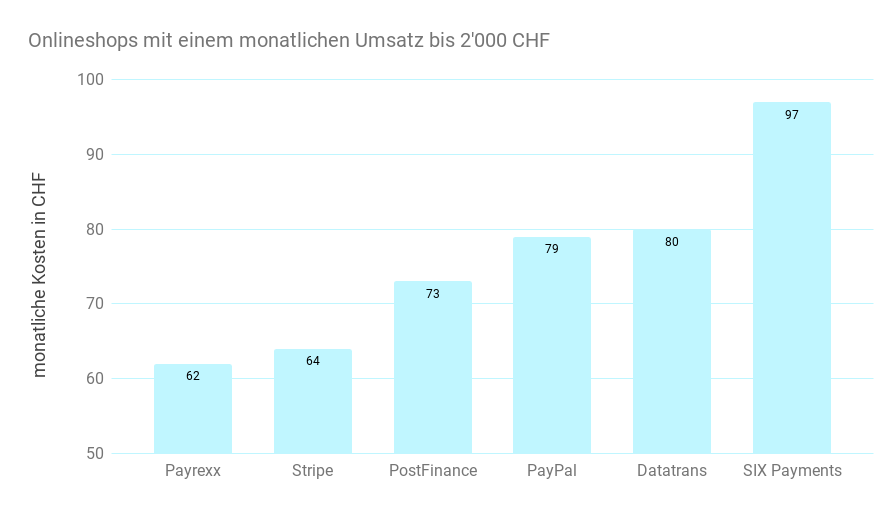

Onlineshops mit einem monatlichen Umsatz bis 2’000 CHF

Die Kostenanalyse zeigt die monatlichen Gebühren für kleinere Onlineshops mit einem Handelsumsatz von 2’000 Franken bei 20 Kreditkarten-Transaktionen pro Monat.

Preisberechnung

Um die Kostenanalyse durchzuführen, wurden jeweils die günstigsten Angebote der einzelnen Zahlungsanbieter für einen Handelsumsatz von 2’000 Franken pro Monat ausgesucht. Die Preisangaben sind grösstenteils den Webseiten der entsprechenden Payment Service Provider entnommen.

Stand September 2019

Im Diagramm sind die allfälligen Kosten für die Einrichtung nicht miteinbezogen. Bis zu einem Umsatz von 1’000 Franken sind die Transaktionsgebühren im 75 Franken Paket von SIX Payments inbegriffen. Zum Datatrans Starter Preisangebot kommen zusätzlich externe Acquiring-Kosten dazu. Für das Preisberechnungsbeispiel wurden die Transaktionsgebühren von 2% des Acquirers SIX gewählt (Annahme).

Zahlungsanbieter

Fazit: Kosten für kleine Onlineshops

Die tiefsten Gebühren hat man mit Payrexx, dicht gefolgt von Stripe. Mit Kosten von 97 Franken ist SIX Payments für kleinere Onlineshops am kostspieligsten. Der absolute Preisunterschied zwischen Payrexx und SIX Payments beträgt 35 Franken. Folglich sind die Kosten beim günstigsten Zahlungsanbieter Payrexx um 36% tiefer als bei SIX Payments.

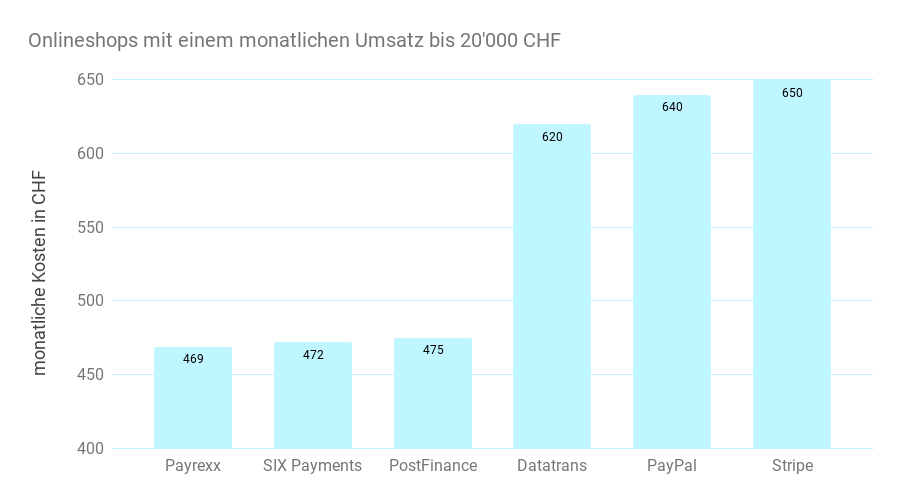

Onlineshops mit einem monatlichen Umsatz von 20’000 CHF

Die Kostenanalyse zeigt die monatlichen Gebühren für mittelgrosse Onlineshops mit einem Handelsumsatz von 20’000.- bei 200 Kreditkarten-Transaktionen pro Monat.

Preisberechnung

Um die Kostenanalyse durchzuführen, wurden jeweils die günstigsten Angebote der einzelnen Zahlungsanbieter für einen Handelsumsatz von 20’000 Franken pro Monat ausgesucht. Die Preisangaben wurden grösstenteils den Webseiten der entsprechenden Payment Service Provider entnommen. Bis zu einem Umsatz von 5’000 Franken sind die Transaktionsgebühren im 152 Franken Paket von SIX Payments inbegriffen.

Stand September 2019

Zahlungsanbieter

Fazit: Kosten für mittelgrosse Onlineshops

Payrexx ist mit Kosten von 469 Franken pro Monat der günstigste Anbieter, gefolgt von SIX Payments. Für mittelgrosse Onlineshops deutlich teurer als die anderen drei Anbieter sind Datatrans, PayPal und Stripe. Payrexx ist 181 Franken günstiger als der kostspieligste Anbieter Stripe, was einen prozentualen Preisunterschied von 28% ausmacht.

Für grosse Onlineshops wurde keine Berechnung durchgeführt, da die meisten Zahlungsanbieter jeweils nicht öffentliche Sonderkonditionen für grössere Kunden anbieten. Beispielsweise bieten Payrexx und Stripe bereits ab einem monatlichen Handelsumsatz von 30’000 Franken Sonderkonditionen an.

4.) Alle Zahlungsanbieter im Detail

Payrexx: Neuer Payment Service Provider mit integrierten E-Commerce Tools

Payrexx ist sowohl Zahlungsanbieter wie auch Payment Facilitator und stellt damit als All-in-One Lösung dank einem günstigen Preismodell und der Anzahl an Zahlungsschnittstellen und E-Commerce Tools, eine moderne und benutzerfreundliche Alternative dar. Mit den vielfältigen Tools, wie Zahlungslink, One Page Shop, virtuelles Terminal und digitale Rechnungen entspricht Payrexx den individuellen Wünschen fast jeden Händlers. Zusätzlich bietet Payrexx kostenlose Shop-Plugins für die bekanntesten E-Commerce Shops, wie zum Beispiel Magento, Prestashop, WooCommerce, Shopware, nopCommerce und Cloudrexx an. Payrexx eignet sich um Produkte, Dienstleistungen, Online-Tickets oder Gutscheine zu verkaufen, wie auch um Mitgliedsbeiträge einzuziehen oder Spendenprojekte zu betreiben. Dank der 30-tägigen Trialphase kann die Applikation kostenlos getestet werden.

Vorteile

- kostengünstigster Anbieter

- zahlreiche Zahlungsmethoden

- alle, für die Schweiz wichtigen Zahlungsanbieter

- einziger Anbieter mit WIR Pay und Amazon Pay

Nachteile

- Unternehmen erst seit 2015 im Markt

- Bekanntheitsgrad tief

Preisübersicht von Payrexx

Transaktionsgebühren von Payrexx Direct, Stand: September 2019

Was müssen die Händler für die Integration tun?

Da jeder Händler eine Payment-Website mit eigener Internetadresse erhält, ist keine Integration und somit auch keine Programmierkenntnisse notwendig. Um sich bei Payrexx anzumelden, benötigen Sie einen gültigen Lichtbildausweis und allenfalls einen Eintrag im Handelsregister.

PostFinance Checkout: eine vollumfängliche E-Payment-Lösung

PostFinance geniesst in der Schweiz eine grosse Kundenakzeptanz. PostFinance Checkout ist eine Zahlungslösung, die alle gängigen Zahlungsarten (PostFinance E-Finance, PostFinance Card, TWINT sowie Visa und Mastercard) wie auch diverse Shop Plugins anbietet. In den unten aufgeführten Preisen sind bereits, weil keine weiteren Verträge benötigt werden, sämtliche Zahlungsanbieter- und Acquiring Kosten enthalten. Auch PostFinance bietet die Möglichkeit an, den Anbieter zu testen, dies während 30 Tagen in einem Simulationsmodus.

Vorteile

- zahlreiche Shop Plugins

- Integration der Plugins wird gegen Aufpreis übernommen

Nachteile

- Neue Zahlungsmethoden wie Apple Pay und Google Checkout nicht unterstützt

Preisübersicht von PostFinance Checkout

Stand September 2019

Was müssen die Händler für die Integration tun?

PostFinance Checkout steht allein Unternehmen mit Sitz in der Schweiz oder im Fürstentum Liechtenstein zu, die ein Geschäftskonto in CHF bei PostFinance haben.

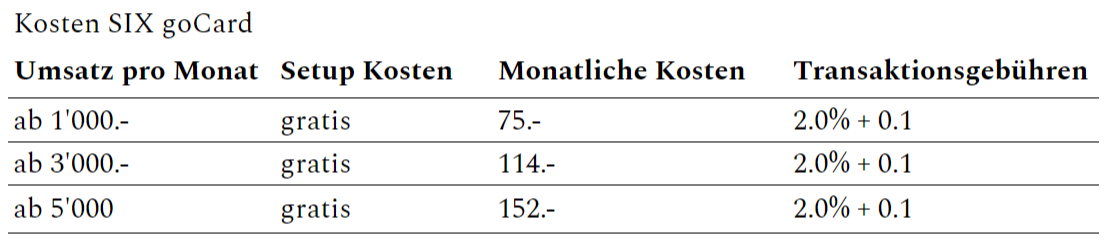

SIX Payments: Acquirer und Zahlungsanbieter

SIX Payments bietet sowohl Acquirer wie auch Zahlungsanbieter Services an und bietet deswegen die Angebote meistens im Paket an. Mit SIX goCard können Zahlungen direkt über ein Zahlfenster abgewickelt werden. Die Überweisung kann in mehr als 20 Währungen gemacht werden. Dementsprechend kann der Kunde relativ frei entscheiden, in welcher Währung er bezahlen möchte. Dies auch weil SIX Payments, wie auch die meisten anderen Zahlungsanbieter, die sogenannte dynamische Währungsumrechnung, englisch Dynamic Currency Conversion DCC, zur Verfügung stellt. Ausserdem bietet SIX Payments diverse Zahlfunktionen an, wie beispielsweise die Nachbelastung oder die Buchung von Teilbeträgen.

Vorteile

- Zahlungsanbieter und Acquirer

Nachteile

- hohe monatliche Fixkosten

- kostspielige Währungsumrechnung

Preisübersicht von SIX goCard

Bis zum gewählten Umsatz sind die Transaktionsgebühren in den monatlichen Fixkosten enthalten.

Stand September 2019

Was müssen die Händler für die Integration tun?

Es werden keine Programmierkenntnisse benötigt. SIX goCard ist nach eigener Aussage speziell geeignet für bestehende E-Commerce Lösungen und statische Webseiten.

Datatrans: Anbieter mit viel Erfahrung

Datatrans ist der grösste Anbieter in der Schweiz und kann sowohl als externe Zahlungsmöglichkeit (externes Bezahl-Fenster) als auch durch eine Implementation (über API im Shop-Layout) direkt eingebunden werden. Mit den Datatrans Payment Pages haben Händler mit einer einzigen Integration Zugriff auf sämtliche Zahlungsmittel. Datatrans Secure Fields fügen sich nahtlos in das Design ein und helfen, die Conversion-Rate der Händler zu verbessern. Ausserdem hat man bei diesem Anbieter ebenfalls die Möglichkeit, ein Testkonto zu erstellen.

Vorteile

- jahrelange Erfahrung

- grosse Unternehmen wie die SBB nutzen den Anbieter

Nachteile

- Händler müssen mehrere Verträge abschliessen

- Kostenübersicht nicht öffentlich

Preisübersicht von Datatrans

Grundsätzlich sind die Preise von Datatrans nicht öffentlich und müssen angefragt werden. Zusätzlich zu den Kosten von Datatrans fallen externe Acquiring Gebühren von etwa 2% an.

Für Datatrans eCom Starter belaufen sich die Einrichtungskosten auf 495 Franken, die monatlichen Fixkosten auf 20 Franken und die Transaktionsgebühren auf 1 CHF. Die Preise für Datatrans eCom Professional setzen sich aus Einrichtungskosten von 975 Franken, monatlichen Kosten von 50 Franken und fixen Transaktionsgebühren, die sich zwischen 0.17 und 0.29 Franken bewegen. Wichtig dabei ist, dass man beachtet, dass die Minimalverrechnung pro Monat 290 Franken beträgt (ohne externe Acquiringkosten).

Was müssen die Händler für die Integration tun?

Entweder benötigen Sie Entwicklerkenntnisse oder Sie implementieren ein Standard-Shopsystem. Da Datatrans weder Acquirer noch Payment Facilitator ist, benötigen Händler Akzeptanzverträge mit anderen Acquirern.

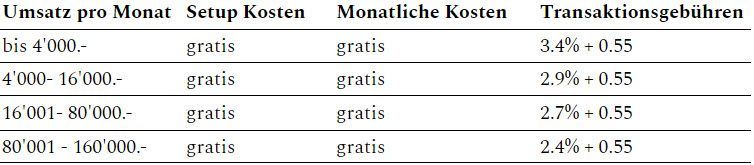

PayPal: ein internationaler Zahlungsanbieter

PayPal ist eine einfache Lösung für Shop-Anbieter, doch kostet sie auf Dauer bei grösseren Bestellvolumen mehr. Zahlungslink und Email-Rechnungen wie auch diverse Plugins stehen zur Verfügung. Laut eigenen Angaben hat der Payment Facilitator PayPal mehr als 192 Millionen aktive Nutzer mit der Möglichkeit von Zahlungen in über 100 Währungen. PayPal ist kein Schweizerisches Unternehmen, sondern sie haben Sitze in San José wie auch in Luxemburg. Da PayPal ein internationaler Anbieter ist, kann ein Händler aus einer Vielzahl an verschiedenen Sprachen die gewünschte auswählen.

Vorteile

- keine Setup Kosten

- keine monatlichen Fixkosten

- Integration der Plugins wird gegen Aufpreis übernommen

Nachteile

- keine PostFinance Card und PostFinance E-Finance

- hohe Transaktionsgebühren

Preisübersicht von PayPal Schweiz

Stand September 2019

Was müssen die Händler für die Integration tun?

Um PayPal zu nutzen, müssen Händler Unternehmensinformationen wie auch eine Handelsregisternummer angeben. Entwicklerkenntnisse werden keine benötigt.

Stripe: Anbieter für Entwickler

Stripe bietet entwicklerfreundliche Tools für die Anbindung der Zahlungsanbieter Services an verschiedene Web- und Mobile Apps mit modernem Design an. Es ermöglicht Kreditkartenzahlungen und stellt auch einige wenige, bekannte andere Zahlungsmethoden wie beispielsweise Alipay zur Verfügung. Stripe ist, wie auch Payrexx und PayPal, ein Payment Facilitator. Grundsätzlich ist dieser Anbieter aufgrund der Preise vor allem für kleinere Onlineshops attraktiv.

Vorteile

- keine Setup Kosten

- keine monatlichen Fixkosten

- tiefere Transaktionsgebühren als PayPal

Nachteile

- keine regionalen Zahlungsmittel wie PostFinance Card, PostFinance E-Finance und Twint

- für Schweiz weniger brauchbar

Preisübersicht von Stripe

Die Transaktionsgebühren betragen 2.9% und 0.3 CHF pro Transaktion. Es fallen weder einmalige Einrichtungskosten noch fixe monatliche Gebühren an. Für Rückerstattungen werden keine zusätzlichen Gebühren verlangt. (Stand September 2019)

Was müssen die Händler für die Integration tun?

Die Händler müssen für die Implementierung Entwickler-Know-How besitzen. Ausserdem wird für die Verifizierung ein gültiger Lichtbildausweis und eine Unternehmensnummer benötigt.

Fazit: Welcher Zahlungsanbieter passt für Sie?

Grundsätzlich empfiehlt es sich mit kostengünstigen Optionen anzufangen und anschliessend auf die Bedürfnisse der Kunden einzugehen und allenfalls zu erweitern. Für kleine Unternehmen passt sicher Payrexx oder Stripe. Kostenführer bei mittelgrossen Onlineshops ist Payrexx gefolgt von SIX goCard. PayPal dagegen verlangt relativ hohe Transaktionsgebühren und bei SIX goCard fallen teure monatliche Fixkosten an.

Natürlich sind nicht nur die Preise zu beachten, sondern auch die Funktionen und Möglichkeiten. Die vielfältigsten Tools bietet Payrexx, was dem Händler ermöglicht, auf die individuellen Wünsche der Kunden einzugehen.

Mit über 150 Zahlungsarten steht bei Payrexx die grösste Breite an Zahlungsmethoden zur Verfügung, gefolgt von Datatrans mit über 40 verschiedenen Zahlungsarten.

In der Einfachheit der Installation überragen PayPal und Payrexx die anderen Zahlungsanbieter. Allgemein in der Implementierung ist Stripe komplizierter als die anderen und bei PostFinance braucht man unter anderem für die Installierung der Plugins erweiterte Kenntnisse.

Die Möglichkeit den Anbieter und dessen Funktionen in einer kostenlosen Phase zu testen, ist für den Händler von grossem Vorteil, da er dadurch sicherstellen kann, dass der Zahlungsanbieter seinen Bedürfnissen gerecht wird. Ausser Stripe und PayPal bieten alle der verglichenen Zahlungsdienstleister irgendeine Variante an, den Anbieter auszuprobieren.

Am meisten Erfahrung im Bereich des Payment Service Providing haben Datatrans, PostFinance und SIX.

Zusammenfassend kann gesagt werden, dass es sich bei der Auswahl des Zahlungsanbieter lohnt, sich nicht nur die grossen und bekannten anzusehen, sondern auch ein Auge auf die kleineren Zahlungsanbieter zu werfen. Denn diese sind oft günstiger, bieten aber dennoch eine Vielfalt an Tools an und können auf die individuellen Bedürfnisse der einzelnen Händler eingehen. Für kleinere und mittelgrosse Shop passen Stripe und Payrexx sicher sehr gut, wobei es sich für grössere Unternehmen lohnen kann, sich mit den grösseren Anbieter, die viel Erfahrung aufweisen, auseinanderzusetzen. Grundsätzlich gehört Payrexx in den Bereichen Preis, Vielfalt und Einfachheit klar zu den Spitzenreitern.

Alle Angaben ohne Gewähr. Insbesondere ist es wichtig, dass Sie sich die Informationen über die Preise und allfällige Zusatzkosten bei den jeweiligen Anbieter einholen. Dieser Artikel darf frei kopiert werden.